经济数据方面:

美联储连续第六次将基准利率维持在5.25%-5.50%区间不变,符合市场预期。

美国4月ADP就业人数公布为19.2万人,为2023年7月以来最大增幅,前值18.4万人,预期17.5万人。

美国4月ISM制造业指数降至49.2,不及预期的50,3月前值为50.3。50为荣枯分水岭。

美联储维持基准利率不变

当地时间5月1日,美股三大股指涨跌不一。截至收盘,道指涨87.37点,涨幅为0.23%,报37903.29点,纳指跌52.34点,跌幅为0.33%,报15605.48点,标普500指数跌17.30点,跌幅为0.34%,报5018.39点。

美联储表示,连续第六次将基准利率维持在5.25%至5.5%的区间,这一决定符合市场预期。

关于利率/货币政策,美联储表示,维持基准利率不变这一决定得到了美联储委员的一致支持,同时对今年是否会降息没有太大的信心。美联储主席鲍威尔对此表示:“我也不知道还要多久才能降息,但下一步不太可能是加息。”他还表示:“如果通胀持续性更高且劳动力市场保持强劲,那么推迟降息可能是合适的。美联储的政策行动受美联储的目标指导,实现目标的风险已朝着更好的平衡方向发展。如果要加息,则需看到证据表明政策不足以将通胀降至美联储的目标水平。”

关于通胀,美联储声明显示,最近几个月没有能实现2%通胀的目标。同时基于美联储的判断,实现就业和通胀目标的风险在过去一年已趋向更好的平衡。鲍威尔表示:“实现2%通胀的可持续路径将需要更长时间,美联储对3%的通胀率并不满意,逐步将通胀率恢复到2%。”他还表示:“到目前为止,今年的通胀数据并没有给美联储带来信心,但是美联储会坚持2%的通胀目标。”

关于美国经济,美联储声明显示,就业增长依然强劲,失业率也保持在较低水平。经济前景并不明朗,委员会仍高度关注通胀风险。最近的各经济指标表明经济活动继续稳步扩张。鲍威尔表示:“经济在实现双重目标方面取得了长足进展。”“由于移民问题,美国经济潜在产出将显著增加。”关于经济是否陷入滞胀,鲍威尔强调:“不存在滞胀问题。”

关于金融市场,美联储声明显示,美联储将从6月1日起将美债减持速度从每月600亿美元削减至250亿美元。抵押贷款支持证券减持速度维持在每月350亿美元不变。将隔夜逆回购利率维持在5.3%不变,将一级信贷利率维持在5.5%不变。鲍威尔表示:“减缓量化紧缩的步伐并不意味着资产负债表收缩速度会比预期更慢。减缓缩表步伐并非政策宽松。减缓缩表步伐的决策将降低货币市场压力的可能性,将确保进程平稳过渡。”

美股三大股指在鲍威尔的新闻发布会期间均有上涨,其中标普500指数一度涨超1%,随后三大股指均出现大幅回落。

华尔街论“鸽”与“鹰”

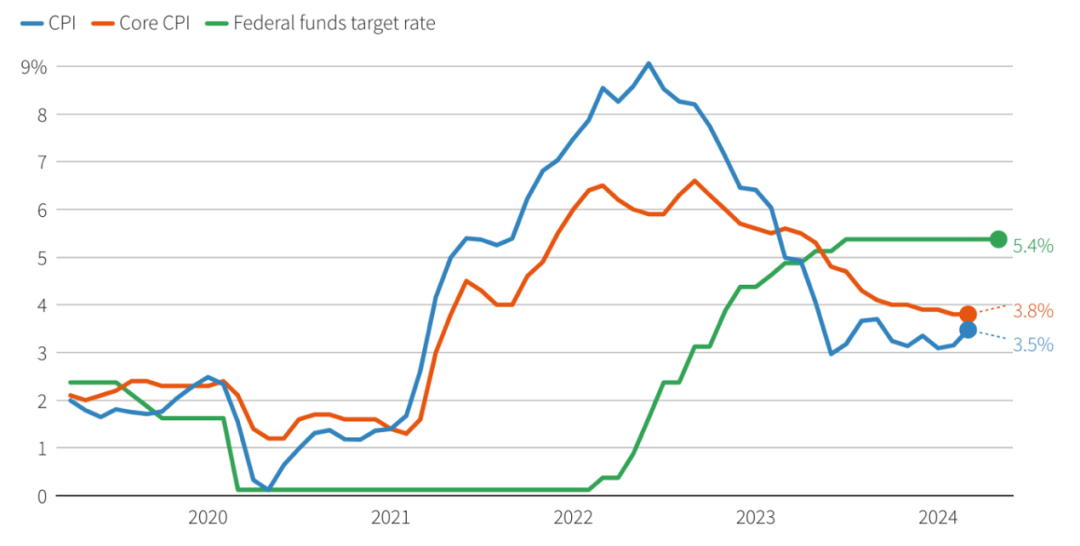

(美国消费者价格指数与基准利率走势。来源/bereauoflaborstatistics,LESG)

Evercore的克里希纳·古哈表示:“这并不是‘单向鸽派’,因为鲍威尔确实表示他对今年不会降息的可能性持开放态度。但相对于预期,这是一次非常谨慎的鹰派。基本情况仍然是从9月开始两次降息,但是根据经济发展情况,降息仍很可能推迟到12月或更晚。”

卡森集团的索努·瓦尔盖塞表示:“鲍威尔一再拒绝考虑今后进一步加息的可能,并驳斥了经济进入滞胀的观点,指出通胀已大幅缓解,失业率也确实很低。在他看来,通胀将继续放缓。”“但是通胀仍然居高不下的事实意味着我们不会很快看到降息。与此同时,美联储将放慢收缩资产负债表的步伐,这可能会减轻债券收益率的上行压力。”

独立顾问联盟的克里斯·扎卡雷利表示:“鲍威尔不仅选择不举行鹰派新闻发布会,还煞费苦心地表现出鸽派立场。他每次都会关注数据的光明面,并驳斥任何有关美联储从降息转向加息的建议。”

BrandywineGlobal的杰克·麦金太尔表示:“在美联储不再加强鹰派立场后,金融市场可以算是松了一口气。”

ClearBridgeInvestments的约什·贾姆纳表示:“鲍威尔在今天的新闻发布会上采取了明显的鸽派语气,这将引发风险资产的反弹。简而言之,长期保持较高利率是可行的。”

文艺复兴宏观研究中心的尼尔·杜塔表示:“该声明保留了宽松倾向。在发布会上,鲍威尔认为政策是限制性的。如果政策是限制性的,他们更担心下行增长风险而不是上行通胀风险。”

信安资产管理公司的西玛·沙阿表示:“通胀情况仅挫伤了鲍威尔的部分信心。在一系列强劲的通胀数据出现之后,美联储不能假装最近的通胀意外只是数据运行中的小插曲。然而,鲍威尔仍然对通胀将从现在开始下降抱有一定信心,尽管近几个月有所下降,这表明加息的门槛相当高。然而,在市场过度兴奋之前,值得记住的是,美联储正在对不断变化的经济数据做出反应,就像我们所有人一样。未来几个月的数据对于美联储的政策走向至关重要。”

盈透证券的史蒂夫·索斯尼克表示:“缩减量化宽松是值得注意的方面,特别是这将严格针对美国国债,而机构和抵押贷款保持不变。感觉他有点鸽派。”

高盛资产管理公司的惠特尼·沃森表示:“第一季度美国经济增长和通胀情况表明,美联储在转向降息之前将保持耐心,并在第二季度重拾对通货紧缩的信心。我们预计通胀下降趋势已经被推迟,而不是脱轨。至于美联储缩表,今天决定逐步退出量化紧缩,是对金融体系流动性考虑的认可,而不是方向的转变。”

特斯拉放弃一体化压铸制造工艺,苹果手机变身AI手机

热门科技股多数下跌。超微电脑跌超14%,博通跌超4%,英伟达跌超3%,阿斯麦、美光科技跌超2%,特斯拉、台积电、高通跌超1%,苹果、礼来、英特尔、思科小幅下跌,奈飞、谷歌A小幅上涨,微软涨超1%,Meta、亚马逊涨超2%。

苹果跌0.60%。苹果将在当地时间周四公布季度财报,市场关注其在中国市场的销售情况以及是否能通过生成式人工智能技术提振iPhone销量。近月来,由于人工智能服务推出缓慢以及华为在中国市场份额的增加,苹果的表现不如其他大型科技公司,股价自年初以来已下跌超过10%。分析师预计,苹果第一季度iPhone销售额将下降10.4%,是三年多来最大的跌幅。同时,预计第二季度总收入将同比下降5%,为2022年12月以来的最大跌幅。

此外,苹果正与OpenAI和谷歌就为iPhone添加生成式AI功能进行谈判,这一功能预计将在6月的开发者大会上公布。分析认为,这种AI集成可能会推动下一代iPhone系列的需求。与此同时,苹果还计划在本月晚些时候举办活动,推出全新设计的iPad系列,并计划将所有Mac型号升级至支持AI的M4处理器。尽管苹果的硬件业务普遍需求疲软,但服务业务仍是亮点,预计收入增长7.7%。

特斯拉跌1.80%。当地时间5月1日,据路透社援引知情人士透露,特斯拉将放弃一体化压铸制造工艺计划。去年,特斯拉计划使用铸造技术一次性铸造整个车辆,通过极大简化制造过程来降低成本。然而,由于全球电动车需求减缓和竞争加剧,特斯拉决定继续使用其更为成熟的三段式铸造方法,Model Y车型和Cybertruck车型目前均所采用此种方式。特斯拉此举旨在缩减短期支出,并将更多精力集中在自动驾驶车辆的开发上,而非推动电动车销售量。如今,特斯拉计划在现有平台和生产线上生产更经济实惠的车型,并将继续开发自动驾驶机器人出租车。

据悉,特斯拉的人力资源主管艾莉·阿雷巴洛已经离开公司,艾莉·阿雷巴洛担任此职位六年,目前尚不清楚她是被裁员还是自行离职。特斯拉最近几个月因车辆销量下降而开始裁减员工,目标是减少约10%的员工。此外,包括高级副总裁德鲁·巴格利诺在内的一些马斯克的高级助手也在过去几周内辞职。马斯克一直专注于削减成本和员工,他还解散了公司的大部分超级充电桩团队。

微软涨1.44%。微软公司在第一份年度人工智能透明度报告中宣布,已将负责确保人工智能产品安全的团队规模从350人增加到400人。这份报告概述了公司推出服务时确保责任的措施,这个团队的扩充包括新招聘的员工以及现有的员工。

微软正致力于增强其生成式AI工具的信任度,这些工具有时会生成奇怪或有害的内容。微软依据由国家标准与技术研究院制定的框架部署AI,微软表示已推出30种负责任的AI工具,包括用于检测和阻止试图让AI聊天机器人行为异常的“提示屏障”。

亚马逊涨2.29%。亚马逊的云计算部门亚马逊网络服务(AWS)在过去一年中实现了最强劲的销售增长,随着企业恢复对技术项目的投资,包括人工智能服务,亚马逊最赚钱的部门正在从低迷中恢复。AWS在第一季度产生了94.2亿美元的利润,其运营利润率达到37.6%,是自亚马逊公开云业务销售数据以来的最高记录。尽管云计算业绩强劲,但公司对本季度的销售预测低于预期,亚马逊预计6月结束的季度收入将在1440亿美元至1490亿美元之间,而分析师平均预测为1502亿美元。

首席财务官布莱恩·奥尔萨夫斯基表示,生成式人工智能现已成为亚马逊“数十亿美元收入规模”的业务。奥尔萨夫斯基还指出,由于需要大量最先进的计算机芯片,亚马逊的资本开支将在2024年显著增加,主要用于支持AWS的增长,包括生成式人工智能。亚马逊还计划在未来几年内投资超过1500亿美元用于建设和运营数据中心。

贝莱德中东新动作,埃克森美孚收购或遇阻

大型银行股多数上涨。摩根士丹利、富国银行、瑞银集团、高盛、摩根大通、花旗集团小幅上涨,美国银行、贝莱德小幅下跌。

贝莱德跌0.41%。贝莱德与沙特政府达成协议,将在利雅得开设名为“贝莱德利雅得投资管理”的全资子公司,这是基于沙特公共投资基金(PIF)提供的50亿美元投资。这家公司主要管理投资于沙特及中东北非地区的基金,目的是吸引更多海外资本并深化沙特的资本市场。

此外,贝莱德与PIF签署了一份非约束性谅解备忘录,PIF将分阶段投资高达50亿美元,作为种子资金投资于公共股票、债券及私人信贷和基础设施等资产。该协议预计将为贝莱德在利雅得的员工人数增加约12人。贝莱德首席执行官拉里·芬克表示,这标志着与PIF多年深入合作的延续,他们的关系“牢固且日益增长”。据悉,贝莱德的高层本周在利雅得与潜在客户及投资目标进行了会见,进一步强化了双方的合作关系。

能源股全线收跌。西方石油、美国能源跌超2%,埃克森美孚、英国石油、墨菲石油、康菲石油、雪佛龙跌超1%,壳牌、巴西石油小幅下跌。

埃克森美孚跌1.89%。美国联邦贸易委员会(FTC)即将决定是否起诉阻止埃克森美孚公司以600亿美元收购Pioneer Natural Resources公司。埃克森美孚在4月初响应了FTC的第二次信息请求,启动了一个30天的决策期限,该期限可能会延长,以便监管机构和公司继续解决此问题。

埃克森美孚的首席财务官凯西·米凯尔斯表示,公司与FTC进行了富有成效的对话,并预期本季度完成交易。此次收购受到密切关注。此外,雪佛龙、西方石油、钻石能源和切萨皮克能源等公司也收到了FTC的第二次信息请求。FTC近期对企业合并采取了更激进的态度,已起诉阻止KrogerCo.与AlbertsonsCos以及TapestryInc与CapriHoldingsLtd的合并。今年3月,超过50名立法者呼吁FTC加强对石油和天然气交易的审查,因担心这些交易会提高消费者价格和压低工资。

热门中概股涨跌不一。纳斯达克中国金龙指数涨0.58%。蔚来涨超11%,爱奇艺涨超3%,京东涨超1%,百度、阿里巴巴、哔哩哔哩、网易、理想汽车小幅上涨,小鹏汽车、富途控股、微博、拼多多小幅下跌,满帮、腾讯音乐跌超1%。

制造业再度萎缩,就业优于预期

当地时间周三,ISM公布的数据显示,需求端的下降造成美国4月ISM制造业指数重新陷入萎缩。但价格指数创2022年以来新高,当前美国通胀持续存在压力。

数据显示,美国4月ISM制造业指数降至49.2,不及预期的50,3月前值为50.3。50为荣枯分水岭。上个月,美国ISM制造业指数意外大幅好于预期,突破枯荣分水岭,达到50.3,结束了连续16个月的制造业收缩。但是根据最新的制造业指数,美国制造业想要持续保持扩张目前还存在很大难度。

分项数据方面:

4月的新订单指数为49.1,4月新出口订单指数跌至48.7,2项指数均下跌至枯荣线下方。

在经历了3月的大幅增长后,4月份生产指数跌至51.3,仍处于扩张区间。

积压订单以更快的速度收缩,4月为45.4,较3月的46.3下跌1.9%。

价格输入指数在4月上升至60.9,创2022年6月以来的新高。

工厂库存与3月份持平,均为48.2。

分析师认为,最新的美国ISM制造业数据表明,继今年早些时候制造业行业前景出现反弹之后,美国制造业还需要更多努力。

交通设备行业的人员接受采访时表示:“2024年销量继续超出预期。预计商用车产量下降似乎可以避免。运营产出依然强劲,供应链有能力支撑。国际供应链风险已降至最低,但供应商资不抵债或破产的频率似乎在增加。”

电子产品行业的人员表示:“我们的仪器和技术在中国的市场有所改善。复苏仍然慢于我们的预期,欧洲和中东以及美国国内的宏观经济不确定性仍然存在,通胀压力持续存在。”

当地时间周三,美国4月“小非农”ADP就业强于预期,同时薪资增幅放缓。ADP就业报告显示,美国4月ADP就业人数增加19.2万人,高于预期的18万人,3月前值从18.4万人上修至20.8万人。

分行业看,休闲和酒店业就业增长最强劲,增加了5.6万人,建筑业增加3.5万人,贸易、运输和公共事业以及教育和医疗服务行业均增长2.6万人,专业和商业服务增加2.2万人,金融业增长1.6万人,信息行业减少4千人。

从公司规模上看,规模少于50人的小公司就业增长3.8万人,规模处于50至500人的中型公司就业增长6.2万人,规模大于500人的大型公司就业增长最强劲,为9.8万人。

ADP首席经济学家Nela Richardson表示:“4月份的招聘范围广泛。只有信息行业表现疲软,出现失业和自2021年8月以来最低的薪资增长。”

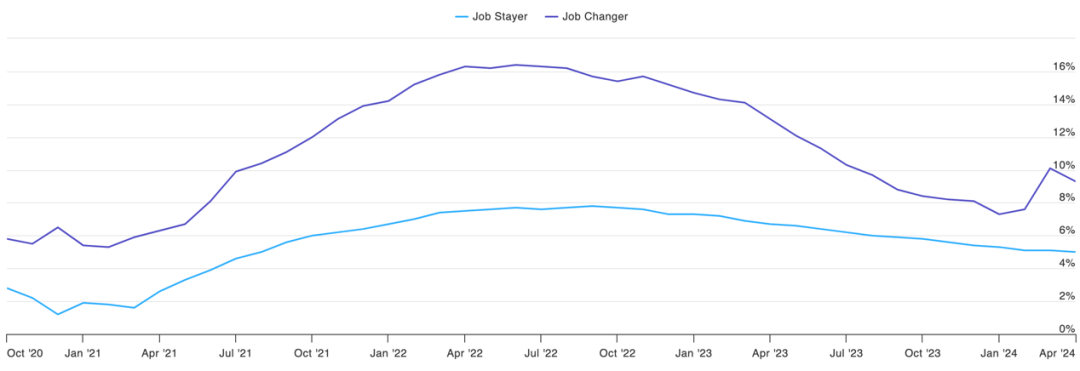

同时ADP的工资数据显示,无论是跳槽者还是未跳槽员工的工资增长均在放缓,不过跳槽者的工资增幅仍处于较高水平。跳槽者的工资增幅为9.3%,仍处于较高水平,未跳槽员工的工资增幅为5%,是2021年以来最低增幅。

(工资增长走势。蓝线为未跳槽员工,紫线为跳槽者。来源/ADP)

责编:叶舒筠

校对:王朝全

2024证券时报“寻找创投‘金鹰’、发现企业‘新苗’”计划隆重启幕,点亮时代梦想、绽放时代光芒。

点击海报即可报名,速戳↓↓↓

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

点击关键字可查看

十大明星私募访谈丨丨丨丨丨丨丨丨