9月15日,环保设备极氪智能科技副总裁赵春林,通过社交平台,直接对比了极氪与特斯拉的一体式压铸件。他直言不讳地表示,特斯拉的一体压铸件品质,在极氪这里根本难以企及。就在同一天,极氪正式发布了全球首创的中段一体式压铸蜻蜓结构,这是一体式压铸的最新进化成果。

一体化压铸已经新能源汽车厂商的必争之地。近期据数据宝报道,特斯拉研发出了具有6000-9000吨夹紧压力的巨型压力机,一体压铸ModelY车型的前部和后部车架结构。知情人士认为,本次一体压铸车身技术的突破,可以将几乎所有复杂的电动汽车底部压铸成一个整体,构建出特斯拉新的技术护城河,进而缩短研发新车的时间到18~24个月,而目前汽车厂商开发新车通常需要3~4年时间。

比传统汽车厂商快一倍的研发速度,这无疑是该技术发展最大的动力,然而特斯拉凭此就能一骑绝尘于新能源汽车行业吗?如今2.0技术迭代有什么新的关注点?本文将深度解析。

一体化压铸渗透有望加快

一体化压铸,乃是铝合金高压铸造技术的一种革新,其核心在于在零部件尺寸和应用部位上实现重大突破。借助特大吨位压铸机,多个单独、分散的零部件得以高度集成,压铸一次成型为几个大型铝铸件,从而摒弃了先冲压再焊接或铆接组合的传统方式。

2019年7月,特斯拉公布了一项名为“汽车车架的多向车身一体成型铸造机和相关铸造方法”的专利。该专利涉及一种多向压铸机,包括一个具有车辆覆盖件的模具,以及几个相对于覆盖件平移的凸压模具。这些凸压模具会分别移动至铸造机中央的铸造区,负责不同部件的铸造,从而在一台机器上完成绝大多数的车架铸造工作。

此外,特斯拉还发布了免热铝合金配方专利——“Die Cast Aluminum Alloys for Structural Components”。这种免热铝合金无需经过热处理即可满足生产要求,相比传统铝合金具有更高的机械性能。

2022年,特斯拉推出了集成吸能铸件,该专利描述了特斯拉的单件铸件情况。这种能量吸收系统广泛应用于汽车碰撞结构,包括多单元压制和多件冲压,主要通过动态破碎、翘曲、弯曲等金属的塑性变形来提供能量吸收。特斯拉的创新技术为汽车行业带来了巨大的变革和发展。

一体化压铸2.0新应用了3D打印技术

特斯拉近期的技术突破集中在两大领域:一是设计并测试巨型模具,以应对大规模生产的大尺寸零件;二是压铸带有内部加强筋的中空框架,旨在减轻重量的同时提高耐撞性。

据盖世汽车报道,五位知情人士透露,这两项创新都是由英国、德国、日本和美国的设计和铸造专家联手打造的,他们运用了3D打印和工业用砂。

然而,由于存在“一体化压铸困境”,汽车制造商一直对铸造更大的结构持谨慎态度。尽管使用1.5平方米或更大的零部件的模具可以提高效率,但其成本高昂且风险重重。一位铸造专家表示,制作大型金属测试模具后,调整一次机械加工可能需要花费10万美元,而重新制作整个模具可能高达150万美元。另一位专家则称,大型金属模具的设计过程通常需要400万美元左右。

汽车制造商认为这样的成本过高,尤其是考虑到噪音和振动、装配和抛光、人体工程学和耐撞性等因素。一项设计可能需要进行六次或更多的调整,才能制造出完美的模具。

尽管如此,马斯克从一开始就希望找到一种方法,将车身底板铸造成一个整体。为了克服这些障碍,特斯拉求助于使用3D打印机和工业用砂制作测试模具的公司。这种3D打印机使用数据设计文件,将液体粘合剂沉积在一层薄薄的沙子上,逐层打造出可以压铸熔融合金的模具。

一位知情人士透露,砂型铸造模具原型的设计验证过程的成本极低,即使迭代多个版本,成本也仅为金属模具原型的3%。这意味着特斯拉可以根据需要对模具原型进行多次调整,并通过使用Desktop Metal及其子公司ExOne等公司的3D打印机,在数小时内就能重新打印出一个新的模具原型。其中两位知情人士还表示,使用砂型铸造模具原型的设计验证周期只需要两到三个月,而金属模具原型则需要6个月到一年的时间。

国产厂商迅速跟上

此前媒体报道一体化压铸将成为特斯拉新的护城河,小编认为还言之过早。一体化压铸产业链在国内已有成熟的技术应用。一体化压铸产业链参与者众多,随着产业链布局日益完善,市场参与者增加,全产业链布局与合作的趋势日益明显。

上游:免热合金、压铸设备、压铸模具,如立中集团(材料),力劲科技(压铸机),赛维达(模具)等;

中游:压铸供应商,如文灿股份、拓普集团、广东鸿图、美利信等;

下游:整车厂,如特斯拉、蔚来、理想、小鹏、极氪等众多车企。

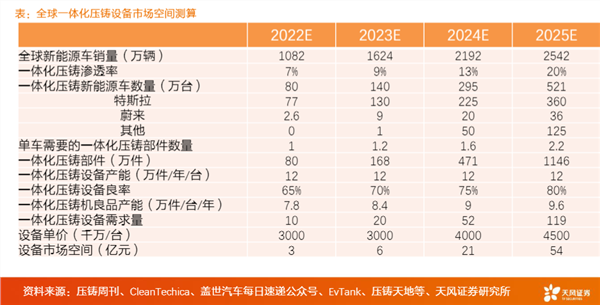

自22年上半年起,新晋造车势力和传统汽车厂商纷纷聚焦一体化压铸技术。2022年7月,长安宣布加入这一潮流,而到了2023年1月,首个一体化压铸件成功下线。据保守估计,从布局到结构件下线需时6-8个月。蔚来ET5在首个一体化压铸件下线至首批预生产之间经历了近9个月,批量交付仍需更长时间。总体来看,我们预计从布局到量产需时15-17个月,24-25年有望成为一体化压铸渗透率快速提升的关键年份。

以Model Y为例,2021年销量达到17.0万辆。假设从2022年开始布局的每家车企在24-25年能够形成10-15万辆的产能,据统计至少有10家车企正在积极布局。其中,极氪、高合、长安和大众等企业已实现一体化压铸部件下线,进展较快。预计到24-25年,除特斯拉和蔚来外,其他车企将为市场带来约50万辆至125万辆的需求。

举个例子,相较于特斯拉,近期发布的极氪009的一体压铸机在吨位和制造工艺上更具优势,因此能够铸造出更大的一体件,且成本更美观、优秀,对日后维修也更加友好。这恰恰符合极氪009当前销售规模和产品定位的需求。然而,这并不意味着极氪已经领先特斯拉。

一方面,特斯拉在国内使用的压铸机更注重效率和成本控制,以最快的速度生产可用的成品,这是由其庞大的销售规模所决定的。另一方面,特斯拉已经开始研发更大吨级的压铸机,并拥有自己的先进技术。

然而,从维修方面来看,目前极氪009的一体压铸技术无疑胜过特斯拉,这一点毫无疑问。

总结:国产汽车竞争优势凸显,3D打印值得重视

特斯拉在新能源汽车行业的领先地位暂时不会轻易被超越。而国内厂商在一体化压铸技术方面的进步也为特斯拉带来了一定的挑战。这些厂商通过引进国外先进技术和合作研发,不断提升自身的生产能力和产品质量。未来几年,随着一体化压铸技术的普及和应用范围的扩大,国内厂商有望在市场上获得更大的份额。

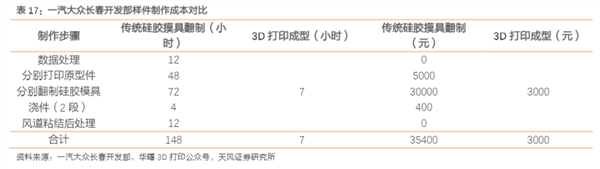

除了国产汽车品牌的优势,还应该关注的是此次一体化压铸技术的迭代融入了3D打印这一增量技术。3D 打印技术可以将汽车零部件研发周期从 45 天缩短至 1-7 天;德国 Fraunhofer IAPT 研究机构成功打印出一种车门铰链,比同类铣削产品要轻 35%,同时成本降低 50%,并且技术性能更优。国内的3D打印产业链综合布局企业铂力特、华曙高科值得适当关注。