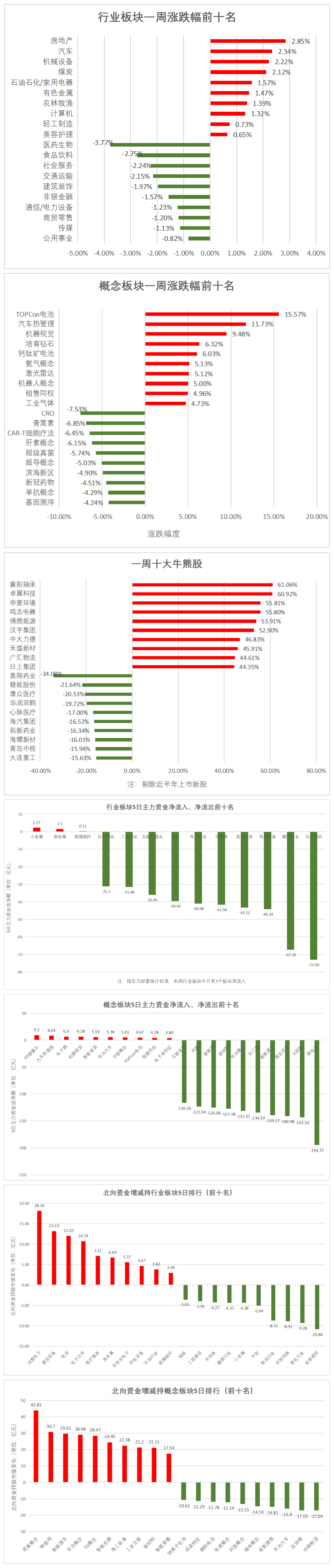

本周A股三大指数全部下跌,环保设备上证指数下跌0.51%,深证成指下跌1.03%,创业板指下跌2.44%。板块方面,新能源与汽车产业链强势,机器人概念、消费电子、房地产等轮番出现过表现。而医药生物、食品饮料等则陷入低迷。当前A股中报季仍在持续,而政策方面,除了继续聚焦“风口”,本周政治局会议定调下半年经济工作,市场亦关注背后信号。

资金流向方面,主力资金青睐3D摄像头、汽车热管理、电子烟、机器视觉等板块,抛售锂电池、化学制药、酿酒等板块。北向资金增持消费电子、物联网、新能源车等板块,流出装修建材、家电行业等板块。

展望后市,投资重点在何处?一文判断机构观点!

重点数据一览

热点复盘

【光伏】

硅料涨价,政策利好不断,发展前景向好,尽管周一曾出现颓势,但光伏继续“唱主角”。本周,其包括TOPCon电池、光伏建筑一体化等在内的相关分支大涨,TOPCon电池更是以超15%的周涨幅居概念板块涨幅之首。

TOPCon电池:

TOPCon电池本周大火,聆达股份周涨幅超40%居首、钧达股份、金辰股份分列二、三位。

根据中国光伏协会的预测,随着HJT、TOPCon技术的进步,2030年光伏电池格局将发生重大变化:PERC晶硅电池市占率将由2021年的87%锐降至36.7%,HJT单晶硅电池、n-TOPCon单晶硅电池市占率将分别达到32.5%、24.1%。进一步与HJT相比,n-TOPCon电池2022年底产能有望超过35GW,而HJT约有13GW。光大证券指出,TOPCon电池正在引领光伏行业发展,原因有以下两点:首先与主流的PERC电池相比,n-TOPCon电池只需要升级非晶硅沉积、镀膜设备,产线兼容性较高;HJT电池产线则完全不同,需要新建产线。其次,n-TOPCon电池使用高温浆料,生产成本与PERC电池相比变化不大;HJT电池则需要使用低温浆料、耗量大,生产成本较高。

中信证券在近期报告中指出,部分电池组件龙头公布了明确的 TOPCon 电池产能扩张计划,2022-23 年产能扩张规模超过 50GW/80GW,且 2022 年下半年将进入 TOPCon电池产能大规模投产阶段。TOPCon 电池产能的扩张预计也将带动设备和材料的升级以及出货量的增加。建议重点把握布局TOPCon电池的企业、相关设备及材料厂商的投资机遇。

光伏建筑一体化:

光伏建筑一体化本周逐步走高。上海本周印发《上海市碳达峰实施方案》,提出加快优化建筑用能结构,推进适宜的新建建筑安装光伏。日前的《城乡建设领域碳达峰实施方案》也提出推进建筑太阳能光伏一体化建设。

国融证券指出,BIPV正迅速取代传统BAPV成为建筑光伏的新形态。短期来看,大型工商业建筑屋顶是BIPV市场重点关注的领域;长期来看,随着薄膜光伏电池的发展,BIPV产品势必将为了与建筑更好的结合而进一步建材化,逐步进入建筑立面市场。

东海证券指出,随着政策端加码以及 BIPV 自身技术不断成熟,相信BIPV渗透率及装机量将不断提升,未来有望持续放量。

而回到整个光伏行业维度分析,中原证券指出,从光伏上市公司已发布的业绩预告来看,受益于国内外旺盛的市场需求和较快的资本开支增速,2022年上半年,光伏板块有望实现较高的业绩增速。而上游的光伏设备、硅料、硅片以及一体化组件厂表现更好。短期硅料供应紧张,主产业链产品价格坚挺。预计随着三四季度和2023年硅料产能释放以及行业规模效应、效率提升以及下一代电池技术的引入,行业将重回成本降低需求扩张的良性轨道。短期资金对光伏板块各个环节充分挖掘,板块短期涨幅较可观。考虑各环节未来扩产情况,行业景气差异和估值情况,预计板块波动加剧。中长期建议投资者关注估值合理的一体化组件厂、光伏设备、热场材料头部企业。

【汽车】

促汽车消费政策利好刺激、多只个股中报预告业绩翻倍,汽车产业链继续活跃,汽车热管理、汽车一体化压铸涨势抢眼。

汽车热管理:

汽车热管理本周热度高涨,标榜股份、飞龙股份 、恒帅股份等涨幅居前。

国金证券指出,未来随新能源车销量增长,下游需求提升+热管理技术升级提升产品单价,行业迎来 戴维斯双击。热管理属于高景气赛道,未来市场空间广阔。

申万宏源指出,中长期看好电动化带来零部件新增量,热管理领域推荐三花智控、拓普集团。

汽车一体化压铸:

近期汽车一体化压铸成为汽车产业链上的焦点板块,本周走势亦整体上涨。

民生证券指出,国内外一体化压铸布局进度加快,预计到2025年全球纯电动汽车底板一体化压铸机市场规模约为55亿元,模具市场规模为9亿元。到 2030 年全球纯电动汽车底板一体化压铸机市场规模约为 193 亿元,模具市场规模为51亿元。建议关注国内一体化压铸机龙头企业伊之密、力劲科技。

而回到整个汽车行业维度分析,东莞证券指出,疫后汽车产业保供稳产措施见效,生产已回归正常轨道,叠加中央/地方密集出台各项汽车消费刺激政策力度较大,带来的增量效应开始显现,近两个月汽车产销量呈边际改善趋势。汽车产业作为全年稳增长的重要抓手,刺激政策将对冲此前疫情对汽车产业的冲击,下半年迎恢复性增长,整体增速将好于上半年。复盘历史,过去两轮汽车消费刺激政策均带动汽车指数持续性跑赢大盘。建议关注综合竞争力提升、拥有传统热销车型、具有丰富产品布局,有望充分受益本轮促消费政策的自主整车品牌:上汽集团、广汽集团、长安汽车、长城汽车;以及产业链中优质的零部件供应商:拓普集团、伯特利、中鼎股份、文灿股份、德赛西威、华阳集团。

【消费电子】

消费电子本周四出现暴涨,周五有所分化。卓翼科技周涨幅超60%,也成了本周A股市场的牛股之一。

消息面上,华为本周发布了新一代鸿蒙操作系统,以及平板电脑、笔记本电脑等8大品类的11款新品。苹果公布发布第三季度财报,营收、盈利和iPhone销售均好于预期。

另外,数据显示,6月国内智能手机出货量同比环比迎增长:6月中国智能手机产量1.05亿部,环比增加7.2%,出货量2747.8万部,环比增加33.7%,环比持续改善。

安信证券指出,随着疫情得到控制,促消费政策加快落地,预计前期被压制的智能手机消费需求将逐步释放。

东方证券赖文靓分析认为,目前消费电子板块处在历史底部,产业链有望持续回暖,投资者可逢低布局。

【机器人】

机器人概念走强,近日《城乡建设领域碳达峰实施方案》《关于征集遴选智能建造试点城市的通知》等文件带来行业发展的利好消息。据国家统计局数据,6月工业机器人单月产量在4、5月录得负增长后再次重回正增长。此外,行业近期也迎来了机构调研潮。

中航证券指出,工业机器人整体需求旺盛,建议关注1)在上游核心零部件领域取得技术突破的厂商。2)中、下游,“核心零部件生产+本体生产+系统集成”的全产业链模式的厂商将会获得优势竞争地位。3)为工业设备装上“眼睛”的专注视觉核心技术的厂商。

国泰君安指出,机器代人预计提速,上游零部件厂商有望深度受益。推荐国内谐波减速器龙头绿的谐波、RV 和谐波减速器轴承供应商五洲新春、机器人整机厂亿嘉和(受益于工业机器人需求快速增长),受益标的埃斯顿、禾川科技(伺服系统+控制器)、双环传动(RV 头部企业)、中大力德(RV+谐波+电机)、秦川机床(RV)、英威腾(伺服驱动器)等。

后市配置

申万宏源:建议新能源+汽车配置中军不动

申万宏源指出,当前的宏观环境支持板块分化格局继续走向极端,均值回归的条件暂不具备。市场不具备长期赛道系统性调整的条件,三季度“圆弧顶”中,仍要积极拥抱景气赛道行情的扩散。建议新能源+汽车配置中军不动,但也客观承认,市场对这两条产业链的挖掘已趋于充分。后续其他扩散方向的思考:关注低配置系数反转胜率高的行业:计算机、电子和医药。产业主题强趋势会持续一段时间。

银河证券:电子、计算机等板块或有机会

银河证券指出,市场观望期即将结束,8月市场将进入弱反弹阶段。建议配置:1)受益于政策扶持及景气度较高的新能源、军工等板块可战略性配置。2)美联储流动性收紧回暖预期上升叠加政策面平台经济的回暖,电子、传媒、计算机等板块或有一定机会。3)利润回升预期的消费品板块等,可寻找业绩确定性较强的优质标的。

中信证券:关注成长制造的细分领域,政策催化的主题及估值修复的医药

中信证券指出,8月A股在市场政策预期与中央政策定力、经济增长目标与实际可达水平、中报业绩分化与行业估值匹配、海外通胀压力与经济衰退风险、国内机构仓位与外资全球配置等五个方面形成新平衡,期间资金博弈加剧,市场波动依然较大。配置上,建议关注成长制造的细分领域,政策催化的主题,以及估值修复的医药。具体品种选择上:1)成长制造方面,中报季中后段,行情可能更偏向经营改善、业绩持续兑现的军工(军工电子、材料);还可以重点关注半导体(车规半导体、材料);渗透率持续提升、智能化趋势加速的智能汽车(智能硬件、造车新势力),以及内外需共振、共识度最高的光伏和风电。2)政策主题方面,中央政治局会议将能源安全和粮食安全摆到了非常重要的地位,其中能源安全领域重点推荐新能源供给消纳体系中的电网和储能,以及中报业绩具备弹性、当前估值偏低的水电行业;粮食安全领域关注基本面边际改善的养殖和动保。3)医药行业受政策影响缓和,或迎来阶段性估值修复行情,建议重点关注创新药、医疗器械、CXO、医疗服务。

海通证券:中期主线仍是高景气方向

海通证券指出,7月初市场调整以来,地产链和消费类行业跌幅较大,源于对基本面的担忧,关键仍在地产。倒春寒的休整仍需要时间,短期保持耐心,4 月底是反转底,中期坚定信心,中期主线仍是高景气方向,如新能源和数字经济等。

东莞证券:关注政策发力方向以及大消费板块机会

东莞证券指出,预计指数在8月将延续震荡修复走势。操作上建议关注政策发力方向以及大消费板块机会。板块上建议关注金融、食品饮料、家用电器、基础化工、建筑材料、电力设备、医药生物等板块。

山西证券:关注高成长的新能源和军工等板块

山西证券指出,A股中长期看有收获结构性行情的基础,但短期来看,市场调整压力仍在,近三天虽有弱反弹,但中期大概率仍处于调整阶段。建议重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头,同时,随着中报预期的逐渐明朗,持续关注高成长的新能源和军工等板块。

粤开证券:关注资源品、成长、消费三大主线

粤开证券指出,重磅会议定调,下半年经济工作目标明确,宏观政策迷雾渐散,前期部分资金计入过于乐观预期可能存在预期修正情况;流动性仍保持合理充裕,外资有望在加息边际放缓预期下重新加速流入;结合过去 20 年 14 次熊市反弹过后存在震荡整理的需求背景下,8月市场在业绩密集披露期的波动或将有所加大。建议在板块轮动间寻找胜率-赔率最优、景气预期上修方向布局。8 月关注三条主线:1) 资源品。从历史规律来看,资源板块在三季度上半场的胜率-赔率相对占优,叠加全球通胀仍处高位、一致预期显示资源品景气持续度的预期正在上修,建议关注上修幅度居前的煤炭、石油石化和全年景气更高的化工板块。2) 成长板块。当前流动性仍然处在合理充裕阶段,有利于成长板块的表现,在继续关注新能源主旋律下,从胜率-赔率角度出发,建议增加对业绩确定性较强的军工以及历史底部的 TMT 板块的长期关注。3) 消费板块。消费有望继续得到改善,关注消费品龙头公司,白酒、猪肉以及交运、社服等线下消费。

浙商证券:新风口智能化,老风口新变化

浙商证券指出,8月中下旬有望逐步开启新一轮上涨行情,近期震荡是布局窗口。核心驱动在于财报季拉开帷幕,新成长子领域有望迎来戴维斯双击行情。具体到产业,新风口关注智能化,老风口关注新变化。新风口关注智能化,以汽车智能化和工业智能化为代表,关注汽车零部件、激光雷达、机器人、工业软件等子领域。老风口关注新变化,如储能,光伏新变化如钙钛矿、颗粒硅、异质结,半导体新变化如碳化硅。

国盛证券:关注军工、计算机、地产等板块

国盛证券指出,关于行业的选择,除了业绩预期、估值匹配与拥挤度之外,亦需要留意后市潜在的波动放大,自上而下给出的行业建议是:1)结合业绩、估值、拥挤度,重点关注:军工、小家电、调味品;2)海外实质性“衰退”时点可能提前,国内稳增长执行力度有加强必要,推荐:黄金、地产、建材;3)内需回升确定性且机构普遍低配的:出行链、计算机。个股层面继续推荐:中报业绩超预期组合、“红利+MAF”组合(续创新高)。而对于长线而言,如果信用拐点终将到来,内需相关的消费医药仍是逢低布局的最优选。