硅片后起之秀双良节能(600481.SH)交出了两份截然不同的成绩单。2023年营收、归母净利润双双同比增长59.91%、57.07%。但今年一季度业绩表现遇冷,除尘烟雾收集罩分别录得营收、归母净利润42.48亿元、-2.95亿元,同比下滑22.25%、158.74%。

5月16日举行的业绩说明会上,双良节能在建项目情况、新增产能以及氢能业务被重点聚焦。公司管理层在回复包括证券之星在内的提问时表示,光伏行业目前仍处于中高速增长阶段,公司总体产能预计在二季度全部具备生产条件,产能规模预计可以进入行业第一梯队。此外,绿电制氢系统成为公司新装备业务增长点。

01

硅价下行,逆势扩产

双良节能董事长缪文彬在业绩说明会上披露,公司Q1出货同比增长超50%,公司目标本年度单晶硅材料出货超65GW。但出货高涨未能带动业绩增长,针对一季度业绩大幅下滑,双良节能在季报中表示,光伏单晶硅片价格持续承压致使公司单晶硅业务收入及利润下降;同时,硅料价格持续下跌增加了公司的存货跌价损失,进而减少公司的经营利润。

证券之星注意到,“非理性下跌”已经成为多家机构对于近期光伏产业链价格走势的普遍看法。

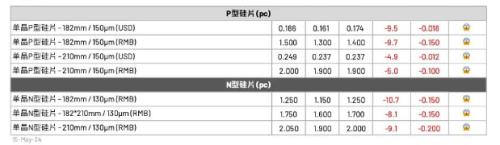

根据行业咨询机构InfoLinkConsulting最新报价,P型硅片中182mm、210mm尺寸成交均价来到到每片1.4元、1.9元,降幅为9.7%、5%;N型价格中182mm、210mm及182mm*210mm尺寸成交均价来到每片1.25元、2元与1.7元,各规格跌幅达到8-11%不等。

在硅片价格下滑拖累利润的情况下,双良节能依然选择继续“跑马圈地”。在2023年12月抛出的定增预案中,双良节能计划募资25.6亿元,其中16.7亿元投向包头38GW大尺寸单晶硅拉晶项目。

然而,受拓展光伏单晶硅新业务的影响,2021年以来双良节能的资产负债率迅速攀升。2020-2023年,其资产负债率分别为46.16%、72.66%、68.49%、76.45%。截至今年一季度末,资产负债率达到77.33%,再创新高。

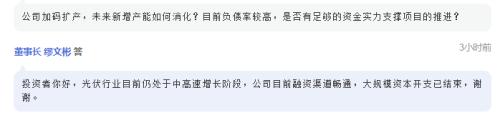

有投资者质疑,公司未来新增产能如何消化?目前负债率较高,是否有足够的资金实力支撑项目的推进?缪文彬表示,光伏行业目前仍处于中高速增长阶段,公司目前融资渠道畅通,大规模资本开支已结束。

也有投资者表示了对硅片三期建设的关切,在当前硅片价格战背景下,三期是不是会缓建?缪文彬表示,公司三期单晶硅项目在二季度将具备生产条件。双良节能总经理刘正宇向投资者透露,目前包头已具备90GW单晶硅材料先进制造产能,随着规模化产能的投放与自动化水平的进一步提高,非硅成本将持续下降,目标成为全球单晶硅材料第一梯队供应商。

双良节能董秘杨力康也称,公司总体产能预计在二季度全部具备生产条件。产能规模预计可以进入行业第一梯队,全部产能为先进产能。

公司包头目前经营正常,伴随产能的增加人员结构更为优化,总人数相比2022年度合理增长,公司单晶硅开工率目前维持在行业合理水平,刘正宇补充道。

证券之星注意到,持续加码扩产下,双良节能2023年投资活动产生的现金流量净流出达到39.01亿元,创上市以来新低,跌幅387.98%。缪文彬称,主要是用于包头项目扩产,包括购建厂房、设备款项等支出。今年一季度投资活动产生的现金流量仍亏损2.94亿元,但同比有所增长。

02

绿电制氢一期产销未明

又上马新产能

双良节能的亏损在行业内并不是个例,硅片头部企业隆基绿能(601012.SH)与TCL中环(002129.SZ)一季度净利润也双双陷入亏损。其中,隆基绿能一季度归母净利润亏损23.5亿元,是2013年一季度以来的首次单季度亏损。

有投资者提出,目前硅片行业普遍亏损,公司一季度也亏损较大,公司准备采取哪些措施来提升业绩?刘正宇回应称,我们在传统设备领域将会紧抓现在高耗能企业环保设备更新的战略机遇,在绿电制氢设备环节密切关注需求的增长,在单晶硅材料方面持续推进经营效能的提升,降本增效,多方面持续提升公司业绩。

绿电制氢行业发展正逐步迈入快车道。据统计,截至目前全国在建、拟建、备案、签约的绿氢项目总投资金额已超过7000亿元,2023年制氢电解槽招标量近1.8GW。

双良节能新能源装备业务包括多晶硅还原炉及其模块和绿电智能制氢系统。年报显示,公司新能源装备业务一面抓住多晶硅行业机遇期,力争多晶硅行业设备订单,一面加速拓展氢能新业务领域,全年累计获得订单超24亿元。目前,公司绿电制氢装备项目(一期)建成投产,年产能达到300台套。

最新定增计划中,双良节能拟将2.5亿元投向年产700套绿电智能制氢装备建设项目,目前项目正在建设中。加上前期投入,双良节能将具备1000台套年生产能力。

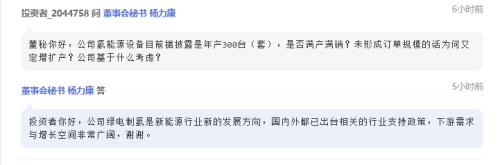

有投资者质疑前期300台套项目是否满产满销?未形成订单规模的话为何又定增扩产?杨力康并未予以正面回复,仅表示公司绿电制氢是新能源行业新的发展方向,国内外都已出台相关的行业支持政策,下游需求与增长空间非常广阔。

氢能业务能否在光伏板块承压之下,起到业绩补充和改善作用?缪文彬表示,公司2024年氢能已收获欧洲和中东的海外订单,公司国际化进程与海外业务持续拓展中。绿电制氢系统为公司新装备业务增长点,根据行业进展与客户反馈,绿电制氢系统下游需求不断提升,是新能源行业新质生产力的重点发展方向。

但证券之星注意到,绿电制氢有效拉动新能源装备业务似乎还需时日。2023年,新能源装备业务整体实现营收26.78亿元,同比下降7.82%,主要是由于光伏多晶硅产能投放边际下滑所致。(本文首发证券之星,作者|陆雯燕)