随着新能源汽车市场的不断扩大,理想汽车作为行业内的佼佼者,其财务报告一直是外界关注的焦点。5月20日晚,理想汽车发布2024年第一季度财报,根据财报显示,理想汽车第一季度总收入为256亿元,同比增长36.4%,经调整净利润为13亿元(扣除股权激励费用),毛利率为20.6%。已经连续六个季度盈利。

虽实现增长,但远不足预期

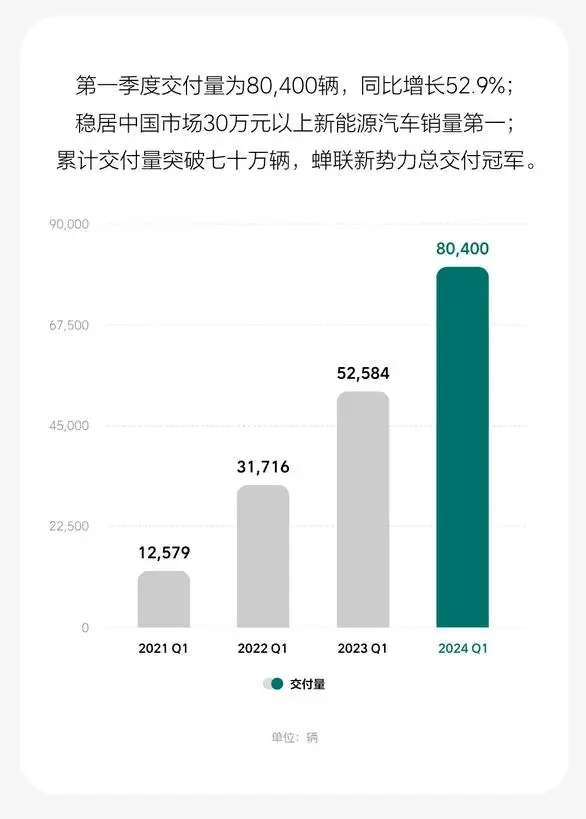

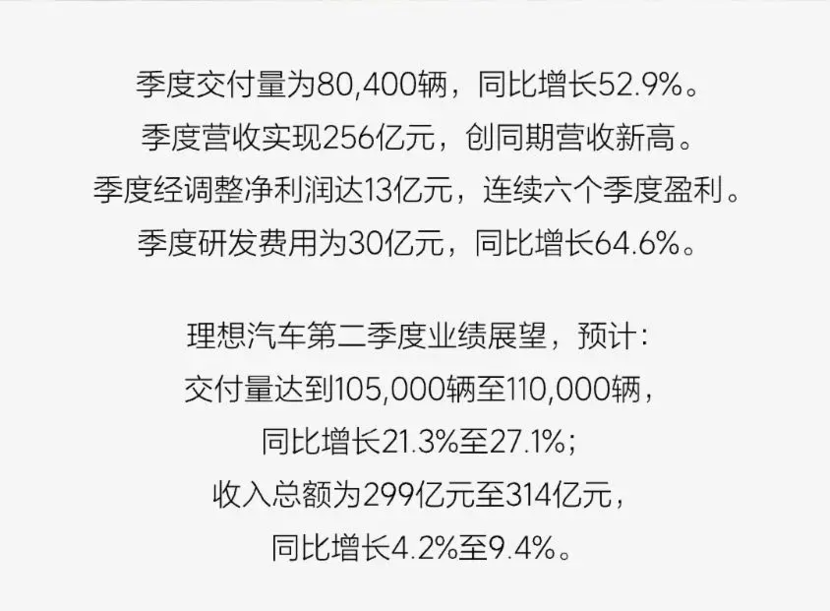

今年一季度,理想汽车的收入实现了不错的增长,得益于新车交付量大幅提升。一季度共交付新车80400辆,与2023年同期的52,584辆,同比增长52.9%。也因为如此,2024年第一季度理想汽车的车辆销售总收入达到了243亿元,与2023年同期的183亿元同比增加了32.3%。

然而,与2023年第四季度相比,理想汽车的多个指标都出现了下滑。总收入较2023年第四季度的417亿元减少了38.6%,其中车辆销售收入较2023年第四季度的404亿元下降了39.9%。净利润较 2023年第四季度的58亿元减少了89.7%,仅为5.9亿元。毛利率为20.6%,略高于2023年第一季度的20.4%,但低于2023年第四季度的23.5%。车辆毛利率为19.3%,略低于2023年第一季度的19.8%和2023年第四季度的22.7%。

显然对于这份财报理想汽车方面是不满意的,早在2月26日,理想汽车的2023第四季度财报中就对此次财报做出预测,希望2024年第一季度业绩展望创同期新高,预计:交付量达到10万至10.3万辆,同比增长90.2%至95.9%;营收总额为312.5亿元至321.9亿元同比增长66.3%至71.3%。然而事与愿违。

而理想汽车CEO李想在Q1财报电话会议上坦言;“我必须承认,今年以来我们面临内部经营和外部环境变化的多重挑战,一季度表现与我们年初的预期有所差距。”

理想汽车方面解释称:一季度车辆销售收入的下滑主要是受到春节假期和3月份销售订单不及预期的影响,导致车辆交付量减少。与2023年第四季度相比,一季度理想汽车的交付量下降了39%。

尽管在3月份理想汽车推出了多款换代车型并完善了产品矩阵,但整体销量仍然出现了明显下滑。理想MEGA的市场表现低于预期,加上智能电动汽车市场竞争激烈,都对一季度理想汽车的销量造成了影响。

车辆毛利率的下降主要是由于2024年第一季度定价策略的变化,导致车辆的平均售价降低,以及基于更新的未来保修成本预估冲回了部分质保准备金。

尽管经营利润出现亏损,达到了5.85亿元,但一季度理想汽车的其他销售和服务收入仍在持续增长。理想汽车指出,这主要是由于车辆交付量的增加,使得配套产品和服务的销售额也随之增加。

截至2024年4月30日,理想汽车在全国144个城市拥有481家零售中心,361家售后维修中心及理想汽车授权钣喷中心,并已投入使用386座理想超充站,配备1,678个充电桩。

展望第二季度,全方位的优化

而对于2024年第二季度的展望,根据理想汽车的预期,他们对于二季度的交付量和财务表现充满信心。预计二季度交付量将达到105,000辆至110,000辆,同比增长21.3%至27.1%。收入总额预计为299亿元至314亿元,同比增长4.2%至9.4%。这主要得益于4月中旬上市的理想L6,该车在上市后的销量表现非常出色,72小时内定单即突破万辆,18天突破4.1万辆。为进一步刺激需求,理想汽车还宣布了限时定购权益。

然而,由于理想汽车销量过于依赖理想L6,并且价格相对较低,整体毛利率可能会受到冲击。因此,目前理想汽车正在启动一系列的优化措施,包括新车型上市、组织升级和流程优化、提高内部管理效率等。此外,理想汽车还计划在明年上半年发布纯电SUV产品,今年会增加超充桩和展位数量,为新产品做好准备。

此前,理想汽车刚被曝大规模裁员。据报道,理想汽车整体优化比例超过18%,预计涉及员工人数超过5600人。在业界看来,理想汽车人力储备是按照最初预估的80万辆销量目标设定,而当前正在推行的裁员举措或是在为这一激进的扩张目标“买单”。对此,李想表示这次组织调整核心的变化是成立质量运营团队,让业务专注于高质量决策,提升执行效率,而不用把大量时间放在重复的运营工作上。

全民舆车:

2024年第一季度是理想汽车面临多重挑战的一季度,尽管收入增长不错,但净利润却出现了下滑。理想汽车对此表示认识,并在第二季度展望中表达了对未来业绩的信心。然而,理想汽车也意识到需要采取一系列措施来应对市场竞争和提高整体毛利率。随着新车型的上市和组织升级的推进,理想汽车有望在未来取得更好的业绩表现。