5月9日,点冷机湘潭电化(002125.SZ)再度涨停,股价现报14.63元/股,总市值为92.09亿元。4月29日至今的6个交易日内,该股共计录得3个涨停板,股价涨幅累计达到47.63%。

根据财报,湘潭电化为国内电解二氧化锰龙头,电池材料系该公司两大主营业务之一。消息面上,近日,工信部发文提出引导锂电企业“减少单纯扩大产能”,同时全球最大锰矿企业宣布旗下主力锰矿运营中断。

另外,5月7日晚间,湘潭电化发布公告表示,截至公告披露当日,公司控股股东增持计划已实施完成。本次增持股份为595.66万股,占公司总股本的比例为0.95%,增持金额为5049.36万元。

5月9日,就利好消息对其业务影响,一季度业绩情况等问题,时代商学院向湘潭电化致电询问,对方表示,近期公司股价表现较好,与锰矿涨价支撑公司产品售价提升、近期固态电池(概念)较火、年报及一季报业绩表现支撑、发布大股东增持计划完成公告等多方面利好因素叠加相关。

二氧化锰产品获评单项冠军,锰酸锂市场占有率行业第三

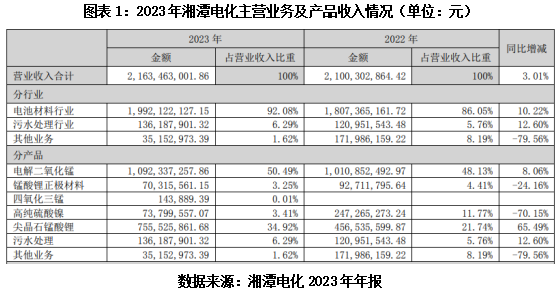

湘潭电化财报显示,近年来,该公司主要从事电池材料和污水处理两类业务。

根据财报,2021—2023年,湘潭电化的电池材料业务收入占比分别为68.45%、86.05%、92.08%;污水处理业务的收入占比分别为6.91%、5.76%、6.29%。可见,该公司电池材料业务的收入占比相对较高。

从具体产品看,湘潭电化的电池材料业务主要应用于一次电池材料和新能源电池材料两大领域。

其中,电解二氧化锰产品主要应用于一次电池领域,2021—2023年,该产品分别实现收入8.9亿元、10.11亿元、10.92亿元;收入占比分别为47.58%、48.13%、50.49%,为湘潭电化收入占比最高的产品,且占比呈不断提升态势。

锰酸锂产品主要应用于新能源电池领域,2021—2023年,湘潭电化的尖晶石锰酸锂产品和锰酸锂正极材料产品的收入占比合计分别为11.45%、26.15%、38.17%,同样呈不断提升态势。

4月29日,中信证券(600030.SH)发布报告称,受热带气旋影响,全球最大锰矿生产商South32(S32.AX)旗下主力锰矿运营业务被迫中断,预计将减少2024年全球锰矿供应超过400万吨,超过10%,锰矿供给存在严重短缺风险。

中信证券在该报告中预计,受到锰矿供应中断、价格大幅上涨影响,后续国内电解二氧化锰等产品价格可能跟涨。

若全球锰矿供给由此出现短缺并涨价,或对湘潭电化的电解二氧化锰产品形成利好。不过,5月7日,湘潭电化在投资者互动平台表示,该公司经营目前未受到进口锰矿石价格波动影响。

另外,5月8日,工业和信息化部发布《锂电池行业规范条件(2024年本)》(征求意见稿)和《锂电池行业规范公告管理办法(2024年本)》(征求意见稿),引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

上述文件有利于促进锂电池行业高质量发展,引发行业关注。近日,A股锂电池板块全线爆发,截至收盘,天力锂能(301152.SZ)、领湃科技(300530.SZ)、天际股份(002759.SZ)等多股出现涨停现象。

一季度营收同比下滑22.51%,毛利率同比提升11个百分点

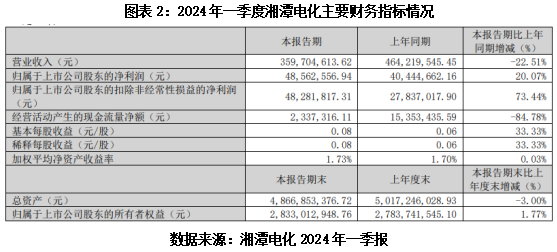

4月26日晚间,湘潭电化发布了2024年一季度报告,此后该公司股价开启本轮上涨行情。

一季报显示,湘潭电化2024年一季度实现营收3.6亿元,同比下滑22.51%,环比下滑36.86%;实现归母净利润4856.26万元,同比增长20.07%;扣非归母净利润4828.18万元,同比增长73.44%。

湘潭电化对时代商学院表示,一季度营收下滑的原因主要是锂价下跌带动公司产品售价降低,与去年同期相比销售数量并没有下滑。

不过,3月19日,湘潭电化在投资者互动平台表示,受春节因素影响,一季度锰酸锂销量环比2023年第四季度会略有下降。另外,该公司在5月8日接受机构调研时表示,一季度其锰酸锂产品产销基本平衡,毛利率已逐渐好转并回正。

财报显示,2024年第一季度,湘潭电化的销售毛利率为29.31%,同比提升11个百分点;同时,同期该公司毛利率水平在A股锂电池行业(申万三级)33家上市公司中排名前6,超出15.77%的行业毛利率平均值。

2023年,湘潭电化的毛利率为21.56%,同比减少4.92个百分点。对此,湘潭电化在2023年年报中表示,2023碳酸锂价格断崖式下跌,锰酸锂产品的销售价格和成本均大幅下跌,受生产周期和库存的影响,锰酸锂产品销售价格与成本倒挂,因此行业毛利率均大幅下滑。