金吾财讯 | 港股大盘午后反复走高,真空机三大指数集体收涨,恒指涨1%,恒科指涨0.27%,国企指涨0.9%。

蓝筹股中,药明生物(02269)涨7.87%,药明康德(02359)涨6.32%,联想集团(00992)涨4.06%,创科实业(00669)涨3.55%,恒生银行(00011)涨3.39%;跌幅方面,中芯国际(00981)跌1.52%,农夫山泉(09633)跌1.39%,京东集团(09618)跌1.36%,周大福(01929)跌1.24%,美团(03690)跌1.14%。

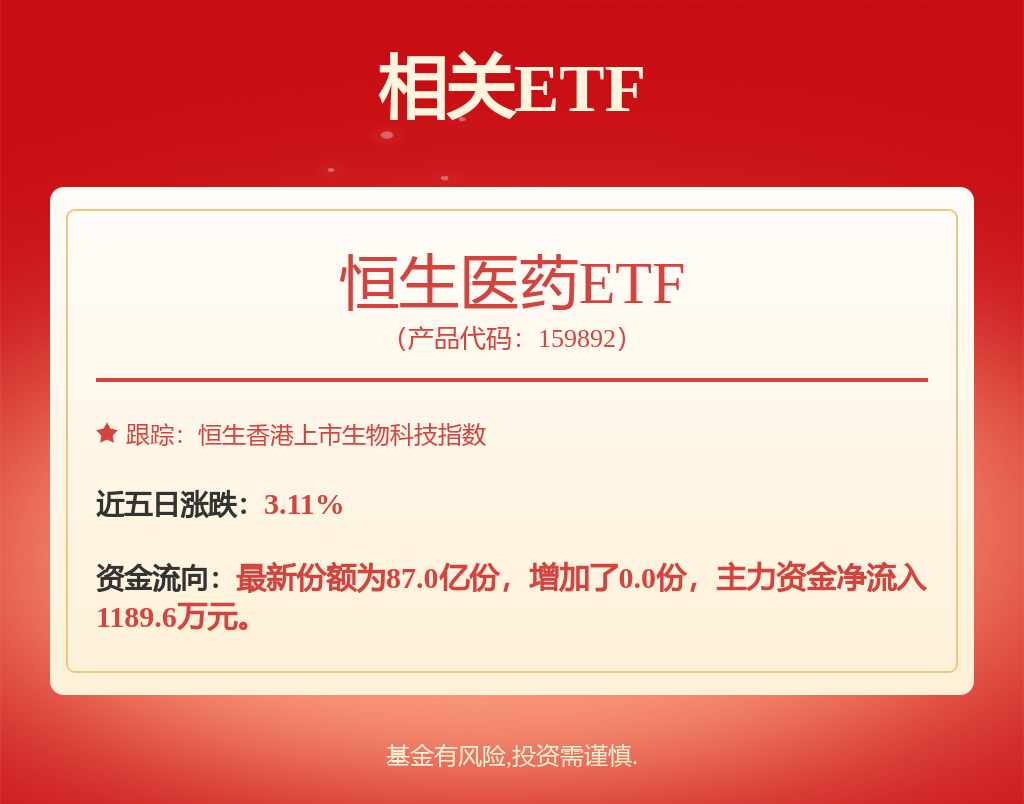

医药外包概念普升,药明生物涨7.87%,药明康德涨6.32%,康龙化成(03759)涨3.69%,金斯瑞生物科技(01548)涨2.62%,凯莱英(06821)涨1.24%。中泰证券研报指出,11月初,处于低位的医药行业迎来一波强势反弹,而后跟随大盘震荡调整。板块内部来看,在医保预付金、医保目录发布等政策催化下,医药商业、创新药子板块均有不错表现。医保政策的回暖,医药板块最为核心的压制因素有望得到缓解,叠加行业比较、基金持仓的共振,板块向上弹性较大。该行表示,今年来看,原料药、低耗、上游的部分个股率先表现出了一定改善,展望明年,原料药、低耗的趋势有望持续,CRO/CDMO、上游、ICL、设备招投标可能逐步走出明显拐点。

光伏太阳能股部分上扬,彩虹新能源(00438)涨6.42%,顺风清洁能源(01165)涨3.57%,福耀玻璃(03606)涨2.01%,信义能源(03868)涨1.25%,信义玻璃(00868)涨1.1%,新特能源(01799)涨1.06%。消息面上,中原证券表示,本轮光伏产品价格下行周期超过两年,行业已进入周期低谷位置,随着行业准入门槛大幅提高,光伏行业有望筑底。目前行业PB估值处于历史低位,维持行业“强于大市”投资评级。建议投资者关注亏损力度较大、产能出清预期明确的主辅材领域,关注多晶硅料、光伏玻璃、一体化组件厂和光伏胶膜龙头企业。国金证券表示,东南亚双反初裁税率在预期范围内落地,海外稀缺产能优势提升,观望订单或开始逐步释放;光伏玻璃库存连续第三周小幅下降,同时年底冷修继续加速,库存拐点基本确认;电池片价格连续两周小涨,测算盈利修复分/W以上;重申2025年度策略中重点看好玻璃与电池片盈利修复时点与弹性的观点,同时继续重点看好技术迭代与去银化降本新技术方向。

个股方面,联想集团涨逾4%。国信证券发研指,公司AI PC渗透率快速提升,智能手机海外市场高速增长。该行上调营收预测,预计FY2025-2027 年营业收入为660/719/767 亿元(前值为623/676/721 亿元),同比增速16/9/7%;考虑到产品结构改变导致毛利率下滑,下调公司盈利预测为12.50/13.90/15.78 亿元(前值为12.88/16.35/19.01 亿元),当前股价对应PE=12/10/9x。公司为全球AI PC 龙头,智能手机和服务器业务持续增长,维持“优于大市”评级。

力劲科技(00558)跌2.9%。大和发研报指,力劲科技截至2024年9月底止上半年收入同比减6%至26亿港元,其中大型压铸机收入同比减18%至16亿港元。毛利率是28.7%,同比和按半年改善,主要受惠于注塑机(PIMM)产能利用好。由于向海外拓展市场,该公司行政成本同比升26%,资本开支升25%至5.36亿港元。该行指,压铸机面临压力,不过有新的合作达成。公司赢得特斯拉的一个订单,很可能是将压铸机运用到Cybercab中。另有中国南方一家领先的原始设备制造商(OEM)的第一次大型压铸机合作。因此,大和相信2026财年开始,压铸机业务会有恢复。该行下调公司2025-2027财年收入预测15%,每股盈利预测31-35%,预计大型压铸机的需求将依旧保持疲软。该行对公司的每股盈利预测低于市场预期。将目标价由6港元下调至4.4港元,维持“买入”评级。

浙商国际表示,当下港股市场整体市场环境有所走弱,但12月政治局会议和中央经济工作会议对后续经济政策的定调仍值得期待,因此该行对于港股市场的短期观点继续保持谨慎乐观的态度,策略上强调“谨慎”,不宜过分激进,坚持稳健分散的行业配置。板块配置上,该行看好行业相对景气的汽车、电子、科技、互联网等;业绩稳健且受益于政策利好的低估值国央企红利板块;受益于降息周期且业绩稳健的香港本地公用事业股。

另外,安永发布《2024中国内地和香港IPO市场报告与展望》。报告预计,2024年A股市场有近百家企业首发上市,筹资接近700亿人民币。展望2025年,预计A股市场IPO整体平稳;港股市场IPO或将重拾升势,有机会重返全球排名前列。